從2018年至2019年,中央空調行業增速由正轉負。盡管每個季度的市場下滑幅度在逐步遞減,但是整個行業的下行壓力仍在凸顯。從市場反饋的信息可以探得,國內外經濟環境變化、國家及民間投資層面的減弱、房地產行業收緊等多種因素在今后的很長一段時間內對中央空調行業依然會存在連續性影響。多數行業人士對未來市場發展持以悲觀態度,或駐足觀望,或轉型升級,或抱團取暖。

第一季度

銷量觸底

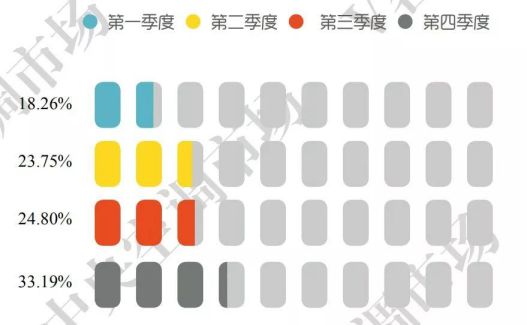

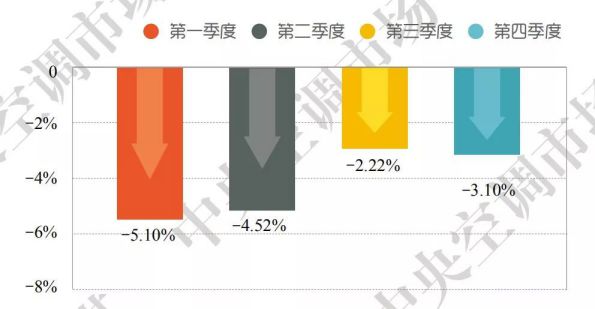

經過2018年暖通空調市場小寒潮后,許多中央空調企業都期待2019年第一季度市場能夠回暖。然而,在春節錯位及低基數影響下,第一季度中央空調行業10年來首次下滑,下降幅度達5.10%,銷量觸底。本刊曾在一季度市場報告中用“倒春寒”來描述這一現狀。一季度,無論是從項目出貨量統計,還是從零售終端、上下游產業等諸多方面來比較,都可以看出,供需面慘淡,廠家和渠道商經營壓力日漸增大。1—2月成為中央空調廠家出貨的低谷期,直到進入3月份,這一情況才略有好轉,但是一季度市場仍然無法擺脫略顯低迷的態勢。從整體來看,家裝零售市場的低迷、項目市場的收縮,以及渠道層面的壓貨、渠道商經營壓力均在第一季度得到了驗證。

圖/2019年中央空調市場季度占有率分布

第二季度

拐點已現

一季度市場慘淡收尾后,二季度的市場環境并未發生好轉,低迷狀態依舊延續,市場下滑了4.52%。盡管市場項目開始動工,卻遭受資金緊張的影響,進度緩慢,供給端的壓力陡增。另外,受精裝修趨勢及房地產政策管控影響,即便是在“金三銀四”家裝旺季到來之際,廠家借此推出的系列促銷活動,也沒能挽回零售下滑的困境。其實,無論是廠家還是渠道層面對二季度的整體市場表現都并不樂觀,甚至一二線城市的銷售壓力更加凸顯。由此折射出二季度廠家在一二線城市的渠道投資力度明顯減弱。

圖/2019年中央空調市場季度增長率對比

第三季度

價格探底

與前2季度相比,第三季度中央空調市場略有起色,下滑幅度放緩,下滑2.22%。“618”年中慶、“金九銀十”等重要節點給零售市場帶來利好轉機,但是“供過于求”現象仍在持續。下半年房地產市場有所松動,但是消費者對市場持觀望態度,新房裝修、消費及投資動力不足。工程市場上的大中型項目數量也盡顯疲態。受各地區投資增速下滑影響,中小型項目也出現了一定程度的萎縮,導致工裝市場下滑加速。不過,前期渠道鋪墊較好的企業,得益于鼓勵促銷政策的推動,在第三季度市場銷售仍保持著一定的增長,而大部分企業銷售則出現了不同程度的下滑。值得提及的是,從下半年開始,行業價格戰進一步升級,產品價格下調幅度過大,由此給一些中小品牌帶來了更大的市場壓力。

第四季度

年底沖刺

第四季度與前三季度的市場走勢仍保持一致,但是從市場增長率看,第四季度行業市場下滑3.1%。原因在于,首先,第四季度是廠家年底沖刺業績的最后階段,出貨量增加,進一步減緩了市場的下滑幅度。其次,諸多中央空調廠家借助“雙十一”重要互聯網節點,推出大幅度優惠讓利政策,既削減了渠道庫存,又進一步提升了企業線上銷售業績。不過,這種提前透支市場的方式,在今后的一段時間內將對行業造成持續性影響。

- END -

免責聲明:此文內容為本網站轉載企業宣傳資訊,僅代表作者個人觀點,與本網無關。文中內容僅供讀者參考,并請自行核實相關內容。如用戶將之作為消費行為參考,本網敬告用戶需審慎決定。本網不承擔任何經濟和法律責任。